सस्तो व्याजदरमा ऋण दिने बैंकमा कुन अगाडि? कुनको ब्याजदर कत्ति?

वि.सं.२०७९ वैशाख ९ शुक्रवार

काठमाडौँ । बैंकहरूको लागत बढ्दा कर्जाको ब्याजदर महंगो भएको छ । वित्तीय प्रणालीमा लगानी योग्य रकम अभावले चालु आर्थक वर्षको सुरूदेखि नै उकालो लागेको ब्याजदर पछिल्लो २ वर्षयताकै महंगो भएको हो।

तरलता अभावले ब्याजदर अझै बढ्नसक्ने वित्तीय क्षेत्रका जानकाहरूले बताइरहेका छन् । वित्तीय प्रणालीमा तरलता अभाव यही अवस्थामा रहे आगामी आवसम्म निक्षेपको ब्याजदर नै १८ प्रतिशतसम्म पुग्ने अनुमान गरिएको छ ।

हाल बैंकहरूले निक्षेपको ब्याजदर १२ प्रतिशतसम्म पुर्याएका छन् । वाणिज्य बैंकहरूले सार्वजनिक गरेको चालु आवको तेस्रो त्रैमासिक वित्तीय विवरण अनुसार बैंकको बेसरेट (आधार दर) १० प्रतिशत बढी पुगेको छ।

बैंकहरूबीच तरलता अभावले निक्षेप तान्ने प्रतिस्प्रर्धा हुँदा महंगोमा निक्षेप संकलन गरेर कर्जा लगानी गर्दा ब्याजदर बढ्दै गएको हो । बैंकको आधारदर वृद्धि हुँदा ब्याजदर पनि उकालो लागेको छ ।

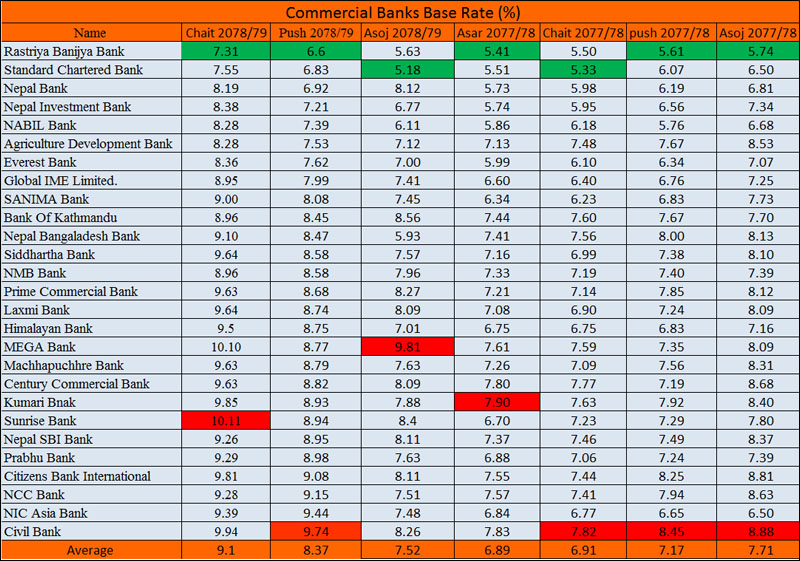

पछिल्लो एक वर्षको अवधिमा बैंकहरूको औसत बेसरेट २.२ प्रतिशतले बढेको छ । गत वर्षको चैत मसान्तसम्म अैसतमा ६.९० प्रतिशत रहेको बैंकहरूको औसत बेसरेट चालु आवको सोही अवधिसमा ९.१० पुगेको हो ।

२०७७ असारमा औसतमा ८.५० पुगेको बेसरेट कोरोना महामारीले आर्थिक क्षेत्र संकूचन हुँदा अधिक तरलता कायम भएपछि २०७८ असारमा घटेर ६.८९ प्रतिशत पुगेको थियो । त्यसयता लगातार उकालो लागेको ब्याजदर असोजमा ७.५२ र पुसमा ८.३७ हुँदै चैत मसान्तमा १० प्रतिशतको हाराहारीमा पुगेको छ ।

बैंकको ब्याजदर बढेसँगै त्यसको प्रत्यक्ष प्रभाव समग्र अर्थतन्त्रमा पर्छ । ब्याजदर बढेसँगै उत्पादन लागत समेत बढ्ने हुँदा उपभोग्य वस्तुको मूल्य वृद्धि, नयाँ खुल्ने उद्योगको लागत बढाउँछ । बैंकिङ कर्जा महँगो हुँदा हुण्डी, मिटरब्याज जस्ता अनैपचारिक कारोबार मौलाउने सम्भावना बढ्छ ।

कुन बैंकको बेसरेट कति ?

बैंकहरूले ऋण लगानी गर्दा वित्तीय विवरणमा प्रकाशित गर्ने आधार दरभन्दा केही महँगो ब्याज लिन्छन् । यसमा उनीहरूले केही प्रतिशत प्रिमियम जोडेर कर्जा लगानी गर्छन् ।

नियामक निकाय नेपाल राष्ट्र बैंकले नै बैंक तथा वित्तीय संस्थाहरूले आधार दरमा प्रिमियम थप गरेर कर्जा लगानी गर्न पाउने नीतिगत व्यवस्था गरेको छ । तर, आधार दरमा कतिसम्म प्रिमियम जोडर कर्जाको ब्याजदर कायम गर्ने भन्ने स्पष्ट तोकेको छैन ।

बैंकहरूले ऋण लगानी गर्दा कर्जाको प्रकृति अनुसार आफैंले प्रिमियम निर्धारण गर्ने गरेका छन् । अहिले बैंकहरूले बेसरेटमा कर्जाको प्रकृति अनुसार शून्यदेखि ६ प्रतिशतसम्म प्रिमियम जोडेर कर्जा लगानी गर्दै आएका छन् ।

वाणिज्य बैंकहरूले प्रकाशित गरेको चालु आर्थिक वर्ष २०७८/७९ को तेस्रोे त्रैमासको वित्तीय विवरण अनुसार वाणिज्य बैंकहरूको बेसरेट न्यूनतम ७.३१ प्रतिशतदेखि अधिकतम १०.११ प्रतिशतसम्म रहेको छ । समीक्षा अवधिमा अधिकांश बैंकको बेसरेट बढेको छ ।

२७ वटा वाणिज्य बैंकहरूमध्ये सबैभन्दा कम बेसरेट सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको रहेको छ । यस बैंकको बेसरेट चालु आवको ९ महिनामा १.८१ प्रतिशतले बढेर ७.३१ प्रतिशत पुगेको छ ।

अघिल्लो वर्षको सोही अवधिमा बैंकको बेसरेट ५.५ प्रतिशत थियो । यसैगरी सबैभन्दा धेरै सनराइज बैंकको १०.११ प्रतिशत पुगेको छ । गत वर्षको तेस्रो त्रैमाससम्म ७.२३ प्रतिशत बेसरेट रहेकोमा २.८८ प्रतिशतले बढेको हो ।

यस्तै, मेगा बैंकको १०.१, सिभिल बैंक ९.९४, कुमारी ९.८५, सिटिजन्स ९.८१, प्राइम कमर्सियल ९.६८, लक्ष्मी र सेन्चुरी कमर्सियल ९.६३, सिद्धार्थ ९.५३, हिमालयन ९.५, एनआइसी ९.३९, प्रभु ९.२९, एनसीसी ९.२८, नेपाल एसबीआई ९.२६, नेपाल बंगलादेश ९.१ र सानिमा बैंकको ९ प्रतिशत बेसरेट रहेको छ ।

यसैगरी, स्ट्याण्डर्ड चार्टर्ड बैंकको बेसरेट ७.५५ प्रतिशत छ भने नेपाल बैंकको ८.१९ पुगेको छ । नबिल ८.२२, कृषि विकास ८.२८, एभरेष्ट ८.२६, नेपाल इन्भेष्टमेन्ट ८.३८, ग्लोबल आइएमई ८.९५, एनएमबी र बैंक अफ काठमाण्डूको बेसरेट ८.९६ प्रतिशत पुगेको छ ।

वि.सं.२०७९ वैशाख ९ शुक्रवार ११:०७